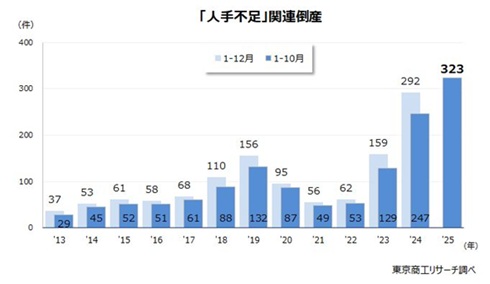

人手不足倒産、すでに300件超えで年間最多を更新 賃上げが資金繰りを圧迫

東京商工リサーチの調査によると、2025年1~10月の「人手不足」による倒産は323件(前年同期比30.7%増)に達し、年間最多だった2024年の292件を2カ月残して上回った。年間300件を超えるのは、調査を開始した2013年以降で初めてで、「防衛的賃上げ」も限界に達しつつある。人手不足倒産は増加傾向にある。 倒産の背景に「人件費高騰」と「従業員流出」 内訳を見ると、「従業員退職」による倒産が95件(前年同期比53.2%増)と約1.5倍に増加。「人件費高騰」も114件(同37.3%増)と約1.3倍に増えた。より良い待遇を求めて従業員の流動化が進む中、新たな人材確保や退職防止のために賃上げを迫られる企業が増加している。その結果、資金に余裕のない企業では、やりくりが急速に難しくなっている。 小・零細企業で倒産が集中 規模別に見ると、資本金1000万円未満の小・零細企業が202件(前年同期比31.1%増)と全体の6割超(構成比62.5%)を占めた。大手と中小の賃金格差が広がり、物価高で賃上げ原資を確保できない小規模企業では、労働力の確保が一段と困難になっている。東京商工リサーチは「事業の発展や現状維持も難しい企業を中心に、倒産を押し上げる可能性が高い」と指摘している。 本調査は、2025年1~10月の全国企業倒産(負債1000万円以上)のうち、「求人難」「従業員退職」「人件費高騰」に起因する「人手不足」関連倒産を抽出し、分析した(後継者難は対象外)。

Read more >