人財タイランド日本支局からの重要なお知らせです。

日頃より大変にお世話になっております。

「タイ大使館に提出する書類」に関する「重要なお知らせ」です。

最近の傾向として、在日本のタイ大使館に「参考様式第1‐14号雇用契約書、

及び雇用条件書を提出した際に、タイ大使館側から

「受入先企業がきちんと租税条約を申請しているかどうか?」

の確認がされるようになっています。

こちら未申請ですと、承認されず認可が得られないケースが出てきています。

背景として、

『租税条約により、タイ人技能実習生は、「税金免除」を受ける権利があり、

在日本のタイ大使館はそれを遵守させる、実施状況を確認する立場にある』

が挙げられます。

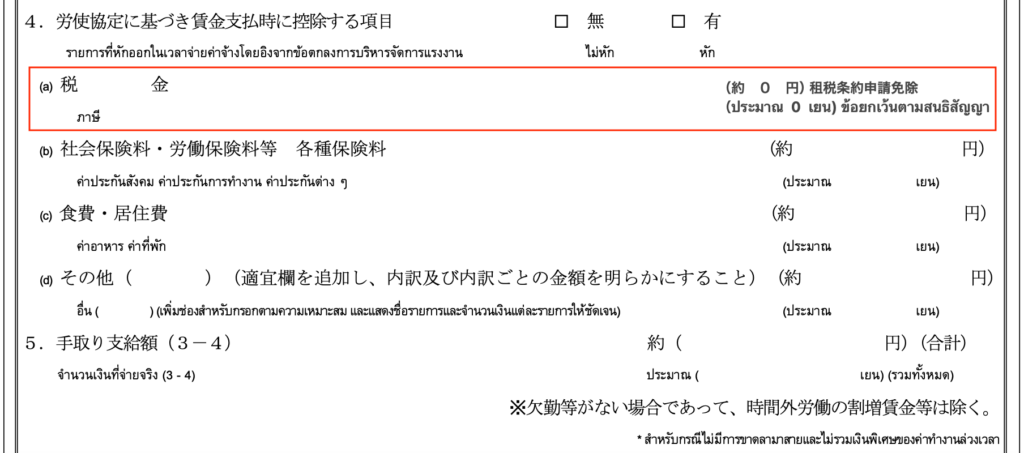

因みに貼付のように、タイ大使館からは、

「様式1-14号、Ⅶ賃金の「4.労使協定に基づき賃金支払い時控除する項目」、(a)税金」

の右側の空欄に「租税条約申請免除」を追加記入が求められています。

*承認前の申請中の書類、並びに今後申請する書類が対象になります。

様式1-14

タイ大使館の要請に基づき、人財タイランドで追記

ついては現在申請中、また今後、申請される該当する受入先企業に当状況をご説明頂き、書類申請後の承認を円滑に進めるため、

「必ず、租税条約の申請を行う」よう促してください。

もし租税条約を申請されない場合には、書類申請のサポートが円滑に進まない可能性もあることをご承知置きの上、何卒、ご協力お願い致します。

*補足説明

「租税条約は、所得税、法人税、地方税の国際間での二重課税の回避・脱税・租税回避の防止等を目的として、日本国と諸外国との間で締結されている条約です。

条約を締結している国からの研修生や実習生などで、一定の要件を満たしている方は、

所得税が免除となります。」

【参考情報、資料】

我が国とタイとの間の租税条約に対する本条約の適用関係の概要

我が国とタイとの間の租税条約に対する本条約の適用関係の概要 : 財務省 (mof.go.jp)

* 税金の免除に関するお知らせ

200925-1 (otit.go.jp)

* 租税条約に関する届出書

257.pdf (nta.go.jp)